Takaful/Insurans Gadai Janji – Bagaimana Mereka Mempengaruhi Pembelian Harta Tanah

The purchase of a home is funded through borrowings form financial institutions, depending on a person’s financial capability and thereafter monthly repayments for such loans will be made by the borrower to the financial institutions. The question we now ask is what happen to the property should something happen to the borrower? This is where Insurance on Mortgage comes in. The consideration should be to insure the borrower against liability from loans taken from financial institutions.

Pembelian rumah dibiayai melalui pinjaman dari institusi kewangan, bergantung kepada kemampuan kewangan seseorang dan selepas itu pembayaran bulanan untuk pinjaman tersebut akan dibuat oleh peminjam kepada institusi kewangan. Perbualan ini sentiasa dibincangkan oleh kita setiap kali dan kita bayangkan apa yang terjadi pada harta benda sekiranya sesuatu yang tidak diingini menimpa peminjam? Di sinilah Takaful pembiayaan rumah diwujudkan disini. Pertimbangan harus dilakukan untuk menginsuranskan peminjam terhadap liabiliti dari pinjaman yang diambil dari institusi kewangan.

There are 3 ways of insuring you on your mortgage:-

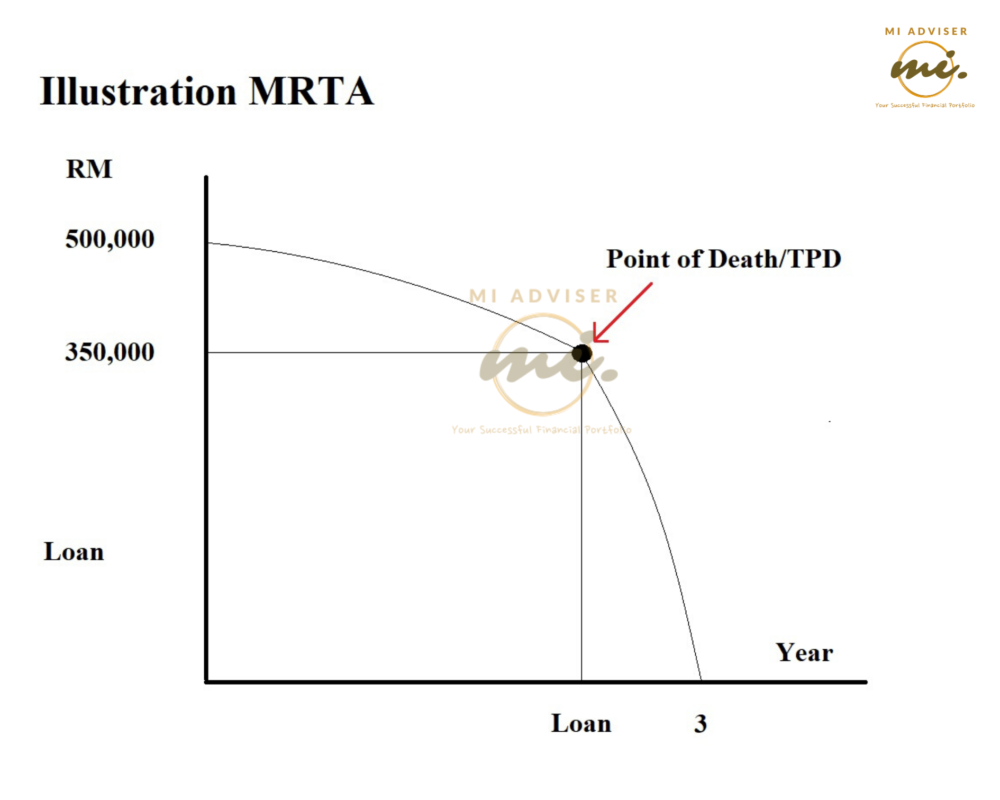

Mortgage Reducing Term Assurance (MRTA) is also frequently referred to as Mortgage Insurance. MRTA helps you settle your loan in the event something happens to you. MRTA will cover the unpaid portion of your loan should an untoward incident happen.

Terdapat 3 cara untuk menginsuranskan pembiayaan rumah anda: –

Mortgage Reducing Term Assurance (MRTA) juga sering disebut sebagai Mortgage Insurance. MRTA membantu anda melunaskan pinjaman sekiranya berlaku sesuatu kepada anda. MRTA akan melindungi bahagian pinjaman anda yang belum dibayar sekiranya berlaku kejadian yang tidak diingini kepada peminjam.

See Figure 1: Illustration of MRTA

Many people do not like to talk about this, but permanent disability, illness or death can happen at any time and always at the moment not expected. MRTA is designed to give peace of mind and protects the family from losing a home. The premium is reasonable, and it can even be financed by the Bank.

Lihat Rajah 1: Ilustrasi MRTA

Ramai orang tidak suka membicarakan perkara ini, tetapi kecacatan kekal, penyakit atau kematian boleh berlaku pada bila-bila masa dan pada masa yang paling tidak dijangka. MRTA direka untuk memberi ketenangan jiwa dan melindungi keluarga dari kehilangan rumah anda. Premiumnya berpatutan, malah boleh dibiayai oleh Bank.

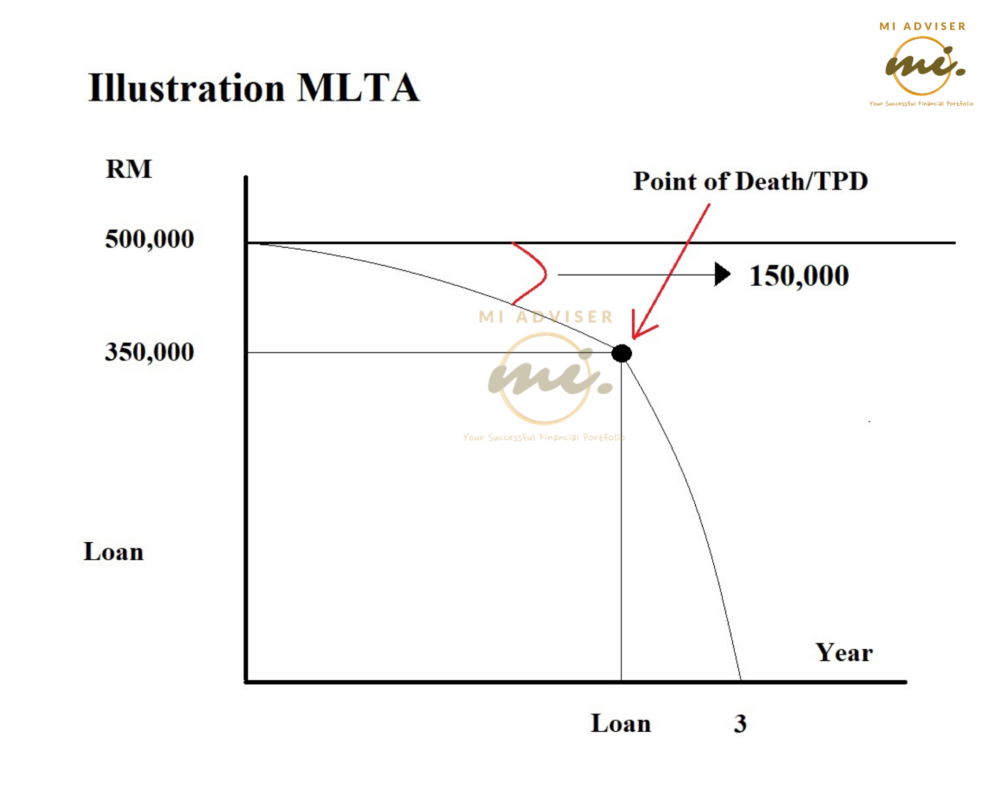

Mortgage Level Term Assurance (MLTA) works in the same way as MRTA. The only difference is the settlement amount is same to the Sum Assured and not just the unpaid portion of the loan. MLTA payment mode is by monthly, quarterly half-yearly or a yearly renewable premium. The design of Life Insurance is to maintain the lifestyle of the insured of their next of kin and not just to pay off liabilities to the Bank.

Mortgage Level Term Assurance (MLTA) berfungsi dengan cara yang sama seperti MRTA. Satu-satunya perbezaan adalah jumlah penyelesaian sama dengan Jumlah Diinsuranskan dan bukan hanya bahagian pinjaman yang belum dibayar.

See Figure 2 : Illustration of MLTA

Lihat Rajah 2 : Ilustrasi MLTA

The coverage amount remains level as the outstanding loan amount reduces.

![]() MLTA Payout : RM500,000

MLTA Payout : RM500,000

![]() Outstanding Loan RM350,000

Outstanding Loan RM350,000 ![]() Balance given to Family RM150,000

Balance given to Family RM150,000

Jumlah perlindungan kekal sama dengan jumlah pinjaman yang masih belum dijelaskan.

![]() Bayaran MLTA : RM500,000

Bayaran MLTA : RM500,000

![]() Pinjaman Tertunggak RM350,000

Pinjaman Tertunggak RM350,000![]() Baki diberikan kepada keluarga RM150,000

Baki diberikan kepada keluarga RM150,000

Figure 2 : Illustration MLTA

Life Insurance works in the same manner as MLTA. The main difference between MLTA and Life Insurance is that MLTA is a single premium whereas Life is a yearly renewable premium. The design of Life Insurance is to maintain the lifestyle of the insured of their next of kin and not just to pay off liabilities to the Bank.

Rajah 2 : Ilustrasi MLTA

Insurans/Takaful Hayat berfungsi dengan cara yang sama seperti MLTA. Perbezaan utama antara MLTA dan Insurans Hayat adalah bahawa MLTA adalah premium tunggal sedangkan Life adalah premium yang boleh diperbaharui setiap tahun. Reka bentuk Insurans Hayat adalah untuk mengekalkan gaya hidup orang yang diinsuranskan dari keluarga mereka dan bukan hanya untuk melunaskan tanggungjawab kepada Bank.

See Figure 3 for comparison between MRTA & MLTA/Basic Life Insurance

Lihat Rajah 3 untuk perbandingan antara MRTA & MLTA/Insurans Hayat Asas

For investors, you can decide on your coverage amount and tenure of your MRTA/MLTA ![]() this is important when the property is meant for investment.

this is important when the property is meant for investment.

You can opt in for MRTA/MLTA for a shorter duration than your loan tenure, giving you protection during your investment period at a lesser premium.

Bagi pelabur, anda boleh menentukan jumlah perlindungan dan tempoh MRTA / MLTA anda ![]() ini penting untuk pelaburan harta tanah

ini penting untuk pelaburan harta tanah

Anda boleh memilih MRTA / MLTA untuk jangka masa yang lebih pendek dari tempoh pinjaman anda, memberikan anda perlindungan sepanjang tempoh pelaburan anda dengan premium yang lebih rendah.

For example,

Linn invested in a condominium in Ampang currently under construction and due for completion in 3 years. She intends to sells the unit upon completion. She can choose for a coverage of 5 years therefore protecting her investment during that period only. All Banks and Insurance companies will assist in calculating the premium for you based on your age, loan tenure and loan amount.

Sebagai contoh,

Linn melabur di sebuah kondominium di Ampang yang sedang dalam pembinaan dan akan siap dalam 3 tahun. Dia berhasrat untuk menjual unit tersebut setelah selesai. Dia boleh memilih untuk perlindungan selama 5 tahun oleh itu melindungi pelaburannya dalam tempoh itu sahaja. Semua syarikat Bank dan Insurans akan membantu dalam mengira premium untuk anda berdasarkan umur, tempoh pinjaman dan jumlah pinjaman anda.

Takaful/Insurance main objective is always been meant for protection. Should you decide otherwise, the choice is yours. It is good practice to have one, “Let’s not pass out liabilities to our loved ones”. Do get in touch with your local takaful/insurance agents for a better understanding of the various options and guidance as to which one will suit you better in your given situation.

Objektif utama takaful/insurans selalu bertujuan untuk perlindungan. Sekiranya anda memutuskan sebaliknya, pilihannya adalah milik anda. Adalah praktik yang baik untuk mempunyai satu, “Jangan sampai kita melunaskan tanggungjawab kepada orang yang kita sayangi”. Hubungi ejen takaful/insurans tempatan anda untuk pemahaman yang lebih baik mengenai pelbagai pilihan dan panduan yang mana yang lebih sesuai untuk anda dalam situasi tertentu.

![]() Your home, Your Property, Your Family Is Worth Protecting!

Your home, Your Property, Your Family Is Worth Protecting!

![]() Rumah Anda, Harta Anda, Keluarga Anda Perlu Dilindungi!

Rumah Anda, Harta Anda, Keluarga Anda Perlu Dilindungi!

“You can opt in for MRTA/MLTA for a shorter duration than your loan tenure, giving your protection during your investment period at a lesser premium”

“Anda boleh memilih MRTA/MLTA untuk jangka masa yang lebih pendek daripada tempoh pinjaman anda, memberikan perlindungan anda dalam tempoh pelaburan anda dengan premium yang lebih rendah”

We will plan and propose the best debt consolidation plan based on our clients’ needs/situation to reduce the monthly repayment with a better loan tenure and interest rate.

If you are having one of them above, you can leave us a Message![]() OR

OR ![]() for more information.

for more information.

Click here for related Blog Refinance Your House Now